クレジットカードは今や日常生活に欠かせないものとなっています。しかし、どのような仕組みで決済が行われているのか、よく知らないという方も多いのではないでしょうか。

そこで今回は、クレジットカード決済の仕組みや特徴、決済代行会社についてご紹介します。

クレジットカードとは?

クレジットカードとは、買い物の支払いを行うことができるカードのことです。現金を持ち歩かなくても買い物ができるほか、クレジットカード番号などをWEBサイト上で入力するだけで、インターネット通販の支払いを行うこともできます。

請求は、1ヶ月ごとにまとめて行われる後払い方式です。

クレジットカードの発祥については諸説ありますが、ある実業家がアメリカのレストランで支払いをする際に財布を忘れていたことに気が付き、このような場合でも困らないような「つけ払い」ができるシステムを作りたいと思ったことがきっかけだといわれています。

アメリカでクレジットカード会社が設立された10年後、日本でもクレジットカード会社が設立されました。

クレジットカードの発行枚数は年々増加しており、2024年3月末の一般社団法人日本クレジット協会の調査によると、国内でのクレジットカード発行枚数は3億1,364万枚。 20歳以上の人口比では、1人あたりのクレジットカード所有枚数は平均3.0枚となります。

クレジットカードブランドによって利用できるお店が限られていることや、ポイントサービスなどの特典がクレジットカードの種類ごとに異なることから、複数枚持つことが当たり前となっているようです。

クレジットカード決済の仕組み

クレジットカード決済は、どのような仕組みで行われているのでしょうか。

ここでは、消費者・お店・カード会社の3者間で決済される場合と、決済代行会社を加えた4者間で決済される場合に分けて、ご説明します。

消費者・お店・カード会社間の決済の仕組み

まず、消費者・お店・カード会社の3者間での決済についてご説明します。

決済の流れ

- 1. 消費者がクレジットカードでお店の商品を購入します。この時点では、お金のやり取りは発生していません。

- 2. クレジットカードを利用したという情報がカード会社へ届くと、カード会社はお店に対して購入代金を立替払いします。この際にお店からカード会社に対して加盟店手数料(決済手数料)が発生するため、実際には購入代金から手数料を差し引いた金額がお店へ支払われます。

- 3. 最後に、消費者からカード会社へ、口座引き落としなどの方法で購入代金分の金額が支払われます。

手数料について

1の時点で消費者が分割払いやリボルビング払いを選択した場合、消費者に手数料の支払い義務が発生します。この手数料の金額はカード会社によって異なり、3の時点でカード会社へ支払われます。

なお、2の時点で発生する加盟店手数料は、日本では必ずお店側が負担するよう定められており、消費者に負担させることはできません。

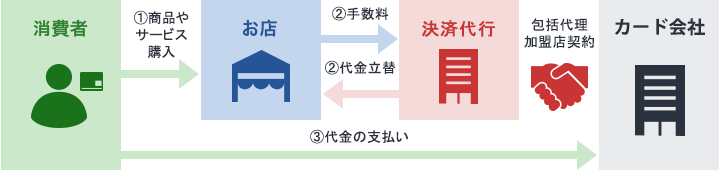

消費者・お店・決済代行会社・カード会社間の決済の仕組み

続いては、決済代行会社を加えた4者間での決済の仕組みについてご説明します。

決済代行会社とは

そもそも、決済代行会社とは一体どのような役割を担う会社なのでしょうか。

決済代行会社は、お店とカード会社との間を取り持つ役割を持ちます。お店が決済代行サービスを利用していない場合、各カード会社とそれぞれ手続きやシステム構築などを行う必要がありますが、決済代行サービスを利用すれば手続きやシステム構築は決済代行会社との間で行うのみで完了します。

インターネット通販を行うECサイト(ネットショップ)には欠かせない存在です。

決済の流れ

大まかな流れは3者間と同様ですが、2の工程にいくつかの違いがあります。

- 1. 消費者がクレジットカードでお店の商品を購入します。この時点では、お金のやり取りは発生していません。

- 2. お店が決済代行会社と契約している場合、クレジットカードの利用情報はまず決済代行会社へ届き、その後決済代行会社からカード会社へ利用情報が届きます。お店に対して立替払いをするのも決済代行会社となり、決済代行会社へはカード会社から立替払いが行われます。

この際、お店から決済代行会社に対して決済手数料が発生するため、実際には購入代金から手数料を差し引いた金額がお店へ支払われます。 - 3. 最後に、消費者からカード会社へ、口座引き落としなどの方法で購入代金分の金額が支払われます。

手数料について

決済代行会社を挟んだ場合、お店から決済代行会社へ決済手数料が支払われますので、お店には購入代金から決済手数料が差し引かれた金額が振り込まれます。上記の加盟店手数料と同様に、消費者へ負担させることは禁じられているため、消費者への上乗せ請求はできません。

クレジットカード決済代行会社なら「ゼウス」がおすすめ!

決済代行サービスを導入するならSBIグループの『株式会社ゼウス』がおすすめです。

株式会社ゼウスは、豊富な実績と高セキュリティなシステムを提供。また、問い合わせからサービス導入はもちろんのこと、導入後も専任営業が事業者様に寄り添うサポートをします。切替検討で悩まれている事業者様も、はじめてオンラインサイトを開設される事業者様もご安心いただけます。

ゼウスにご興味のある方は、以下リンク先からお気軽にお問い合わせください。

クレジットカード決済における領収書の扱い

商品を購入した消費者が、領収書を必要とする場合があります。現金ではなくクレジットカード決済で支払いが行われた場合、領収書の発行はどのような扱いになるのでしょうか。

消費者が領収書の発行を求めた場合、事業者(お店)は領収書を発行する義務があると民法で定められています。ただし、代金の受け渡しと同時に領収書の発行を行うべきとする同時履行の原則があり、ここがポイントとなります。

前述の通り、クレジットカード決済の場合、商品購入時点では代金の受け渡しは行われていません。そのため事業者には、クレジットカード決済時に領収書を発行する義務はないのです。

サービスとして領収書の発行を行っている場合もありますが、その場合は「クレジットカード払い」と領収書に明記されます。明記されている場合、税法上の領収書にはあたらないため、購入代金が5万円を超える場合も収入印紙の貼付は必要ありません。

また、利用明細のお客様控えに「発行者・宛名・金額・年月日・購入内容」が記載されていれば、領収書の代用として使用することができます。会社の経費として購入代金を計上する場合は、この利用明細を提出するのが一般的です。

クレジットカード決済のメリット・デメリット

クレジットカード決済は、クレジットカードを使う人にとっても事業者にとっても、さまざまなメリットがあります。しかし、同時にデメリットやリスクも存在します。

ここでは、クレジットカード決済のメリット・デメリットをご紹介します。メリットとデメリットの両方を押さえ、安全かつお得にクレジットカードを利用しましょう。

クレジットカードを使う人にとってのメリット

現金のやり取りが不要

クレジットカードは店頭で提示し、サインまたは暗証番号を入力するだけで買い物ができます。インターネット通販の場合も、WEBサイト上でクレジットカード番号などを入力するだけです。事前に銀行やコンビニエンスストアで振り込みをしたり、代引き用の現金を商品の到着日に合わせて用意したりしておく必要がなく、商品を注文したその場で決済が完了します。

実店舗で買い物をする際は多額の現金を持ち歩く必要がないため、便利で安心です。また海外旅行の際も、日本円から現地の通貨へ両替する手間が必要ないことから重宝されます。

分割払いができる

分割払いを利用すれば月々の支払額を抑えることができるので、「今月はあまり口座残高に余裕がない……」というタイミングでも買い物をすることができます。会計時に一括払いを選択して、後から分割払いへ変更できる場合もあるので、他の出費が立て込んだ場合などに便利です。

また分割払いは手数料がかかるため敬遠されがちですが、2回払いは手数料がかからないお得な支払い方法です。そのほかボーナス一括払いで支払い時期を先延ばしにすることができることも、クレジットカードで支払いをするメリットといえるでしょう。なお、分割払いやボーナス一括払いは日本特有の支払方法です。海外では一括払いとリボ払いが一般的なため、海外で買い物をする際は注意しましょう。

ポイントが貯まる

クレジットカードの多くは、利用金額に応じてポイントを貯めることができます。ポイントの還元率は、クレジットカードの種類や支払い方法などにより異なりますが、現金払いと比べてお得であることは間違いありません。

貯めたポイントは支払いに使用したり、マイルや商品券と交換したりできるなど、さまざまな使い方があります。

付帯保険がついている

多くのクレジットカードには、保険料なしでさまざまな補償が受けられる保険が付帯しています。

旅行中に病気や怪我をしたり盗難被害にあったりした場合に、費用や損害を補償する「旅行傷害保険」や、購入した商品の破損や盗難による損害を補償する「ショッピング保険」などが代表的な付帯保険です。付帯する保険の内容や補償額は、クレジットカード会社やクレジットカードのランクによって異なります。

割引などの会員優待特典がある

特定の店舗でクレジットカードを利用した際に、商品代金や施設利用料の割引や、ドリンクサービスなどのクレジットカード会員優待特典を受けられることがあります。

また、会員限定でコンサートやスポーツ観戦のチケット販売が行われたり、特定の店舗でのポイントアップキャンペーンなどが行われたりすることもあるなど、実にさまざまな優待特典があるのです。

クレジットカードを使う人にとってのデメリット

使いすぎてしまう場合がある

クレジットカードは決済時に手元や口座に現金がなくても支払いが完了してしまうため、つい使いすぎてしまうことがあります。

クレジットカードの使いすぎを防ぐための方法として、週に一度WEB明細で利用金額を確認するなどして、自分が今どれくらいの金額を使っているのかを把握しておくことをおすすめします。

支払い方法によっては手数料がかさんでしまう

2回払い、一括払いやボーナス払いの場合は手数料がかかりませんが、分割払いやリボルビング払い(リボ払い)の場合、手数料がかかります。

特にリボルビング払いの場合は、毎月決まった額のみを返済していくという仕組み上、返済が長期化しやすいため、手数料もかさんでしまいがちです。

自動的にリボルビング払いになるよう設定されているクレジットカードもあるため、毎月身に覚えがない手数料がかかっている場合は、契約内容を確認することをおすすめします。

不正利用される恐れがある

悪意を持った第三者による不正利用の要因は、「クレジットカード情報の漏洩・流出」「クレジットカード本体の盗難・紛失」「クレジットマスター」の3つに大別されます。

フィッシング詐欺などの「クレジットカード情報の漏洩・流出」を防ぐためには、インターネット通販を利用する際に、安心して利用できるECサイトかどうかをチェックすることが重要です。

スリや車上荒らしなどの「クレジットカード本体の盗難・紛失」や磁気カードから情報を抜き取るスキミングについては、持ち歩くクレジットカードの枚数を減らす、車内やロッカーに放置せずに、肌身離さず持ち歩くようにするなどの対策が考えられます。

コンピュータプログラムでクレジットカード番号を割り出して悪用する詐欺手法「クレジットマスター」の被害を防ぐ方法は、残念ながら現時点では見つかっていません。

どれだけ対策をしていても、万が一の事態は起こりえます。不正利用が疑われる場合は、速やかにクレジットカード会社へ連絡をして、利用停止と調査をお願いしましょう。

クレジットカード決済を導入した事業者にとってのメリット

販売機会の損失を防げる

「クレジットカードを使う人にとってのメリット」でご紹介した通りクレジットカード決済には多くのメリットがあるため、インターネット通販でも実店舗での買い物でも、クレジットカードでの支払いを選ぶ方は大勢います。「クレジットカードが利用できるネットショップでないと買い物をしたくない」と考えている消費者もいるため、クレジットカード決済を導入することで販売機会の損失を防ぐことができます。

また、給料日前などで消費者の財布や口座の中に十分な金額が入っていない場合でも、クレジットカード決済なら支払いを完了させることができます。そのため、時期を問わずに買い物をしてもらうことができるのです。

外国人観光客の集客が望める

海外旅行先でクレジットカードを利用する日本人が多いのと同じように、日本へ来ている外国人観光客の中にも、買い物の際にクレジットカードを利用したいと考えている方がいるはずです。クレジットカード決済が日本よりも広く普及している国から訪れた観光客の場合は、「買い物をするならクレジットカードを利用できるお店が良い」と考えるかもしれません。つまり、クレジットカード決済を導入しておくことで外国人観光客の集客を望むことができ、販売機会の損失を防ぐことにつながるのです。

来日する外国人観光客の数は、年々増加しています。お店が外国人に人気のある観光地付近にあるなら、クレジットカード決済の導入を検討してみてはいかがでしょうか。

売上単価のアップが望める

現金払いでは購入を踏みとどまってしまうような高額商品でも、クレジットカード決済ならその場で現金を出す必要がないため、購入を決断しやすいといわれています。このようなことから、クレジットカード決済の場合は現金払いの場合と比べて購入単価が上がる傾向にあります。

リピーターの増加

ECサイトの場合、消費者は一度ユーザー登録をすれば2回目以降は支払いをスムーズに行うことができるようになります。他の新たなECサイトにクレジットカード番号を入力するよりも、すでにユーザー登録をしてあるECサイトを利用したいと考える消費者も多いため、クレジットカード決済時にユーザー登録を促すことで、リピーターの増加につながります。

信頼性を高められる

クレジットカード決済を導入しているということは、「クレジットカード会社の加盟店になるための審査を通過した」という証となります。チェーン店ではない個人店や、お互いに顔の見えないやり取りになるネットショップなどにとっては、店舗の信頼性を高めることができることは大きなメリットであるといえるでしょう。

未払いリスクや管理コストの軽減

インターネット通販で消費者からの注文が完了しても、銀行振り込みなどが選択された場合、未払いによる注文のキャンセルなどが起こりえます。クレジットカード決済の場合は確実に購入代金が支払われるため、未払いリスクを回避することができます。

また、入金のタイミングが一定のため、資金管理の業務負担の軽減やコスト削減も可能です。

クレジットカード決済を導入した事業者にとってのデメリット

チャージバック発生のリスクがある

チャージバックとは、クレジットカード保有者が何らかの理由によってクレジットカード決済に同意しない場合に、その売上が取り消しされることです。チャージバックは事業者の商品未発送や、商品に不具合があった場合にも発生しますが、その多くは悪意を持った第三者による不正利用で購入された商品代金の売上取り消しです。

チャージバックが発生すると事業者からクレジットカード会社へ商品代金を返金する必要がありますが、商品が戻ってくることはまずありません。つまり、売上金額分の損害が発生してしまうのです。

不正利用によるチャージバックを未然に防ぐためには、ECサイトの場合はセキュリティレベルを高めることが効果的です。クレジットカードの裏面に記載されているセキュリティコードや、消費者が用いるパソコンやスマートフォンなどのデバイスから得られる情報などを利用して、その購入が本人であるかどうかを数値化してリスク判定するEMV 3-Dセキュア導入で、不正利用被害のリスクを低減することができます。また、プライバシーマークやPCI DSSなどの規格・基準に準拠している決済代行会社を利用することも大切です。

実店舗の場合は、ICカードでの決済で暗証番号を入力することにより不正使用被害を防止することができます。

ただし、クレジットカードの不正利用の手口は日々巧妙化しているため、どれだけ対策を講じていても万全だとは言い切れません。不正利用のターゲットになりやすい高額商品を取り扱っている場合や、過去に不正利用によるチャージバックが発生したことがある場合は、決済代行会社などが提供するチャージバック保証サービスへ加入しておくと良いでしょう。

チャージバック保証サービスとは、クレジットカードの不正利用によるチャージバックが発生した際に、保証会社が事業者の被害額を一定額まで保証するサービスのことです。保証会社へ支払う保証料によって、保証額の上限が異なります。

チャージバックによる損害を軽減することができる、事業者にとっては心強い存在だといえるでしょう。

POINT

クレジットカード決済の仕組みや特徴、決済代行会社についてご紹介しました。

クレジットカード決済は、利用する消費者にとっても導入する事業者にとっても、多くのメリットをもたらす便利な仕組みです。しかし、使いすぎや不正利用などの恐れもあるため、正しい知識を持って利用・導入するよう心がけましょう。